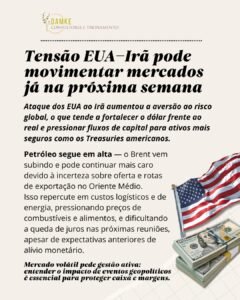

Confira os comentários e análises de Berenice Damke e Pedro Di Carmo neste Commodities Insigths.

Em conversas com importantes participantes da cadeia do alumínio e traders com longa experiência de atuação na LME (London Metal Exchange), reunimos preciosas informações para explicar as recentes altas do preço do alumínio e a inversão da curva de futuros para 2022. Ouvimos e compartilharemos aqui também sobre suas expectativas para 2023.

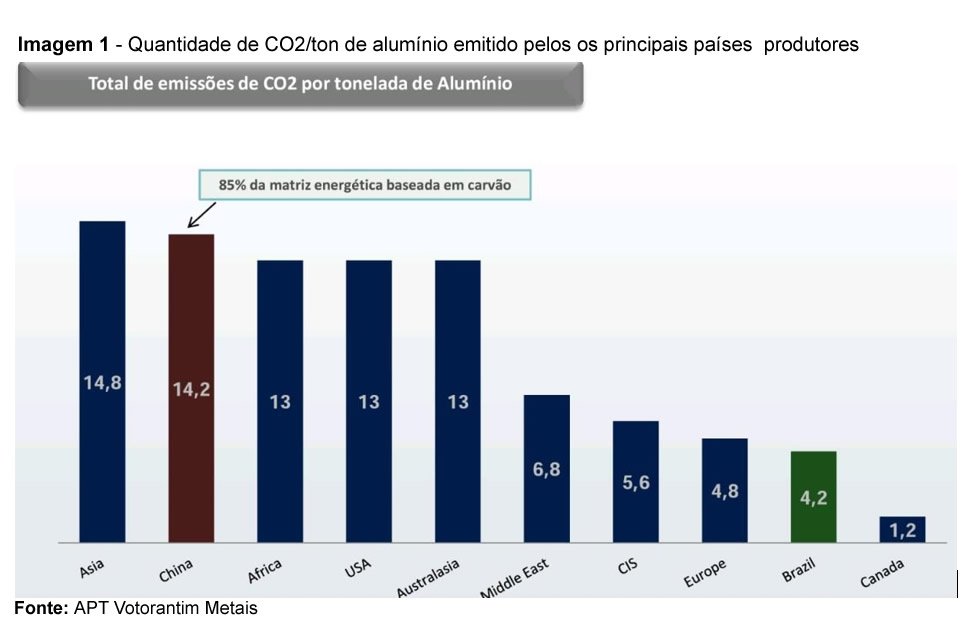

A China tem trazido propostas mais verdes e pediu aos produtores para reduzirem a produção. O alumínio é muito poluente, pois emite gases que contribuem com o efeito estufa. Vimos esse movimento com as minas de carvão mineral sendo desativadas, o que tem uma correlação direta com a diminuição de oferta de alumínio no mundo, pois o carvão mineral é a principal fonte de energética do país. Como a China está com a proposta de ser mais “verde”, há diretrizes substituindo o minério principalmente pelo gás natural e reduzindo importação e mineração. Entretanto, as indústrias do país ainda possuem uma dependência grande do carvão mineral. No cenário de retomada global, com expansão da demanda, elas precisaram aumentar a produção. Isso significa mais produção de energia, via carvão.

Segundo a reportagem da CNN, a grande procura esbarrou em uma escassez de suprimento de carvão e, com exigências de que as províncias utilizem menos o mineral, os preços disparam. Em 28/set/21, os contratos futuros de carvão termal subiram 7%, atingindo um recorde de US$ 204,76 por tonelada. Com menos carvão, regiões do país já começaram a estabelecer racionamento de energia, e o nordeste do país passou por apagões. Algumas províncias já pedem para que o governo que aumente as importações do mineral, de modo a evitar novos apagões para indústrias e residências.

O racionamento de energia pode criar dores de cabeça para a cadeia de suprimentos de tecnologia. Nesta semana, empresas responsáveis por fornecer chips para a Apple e a Tesla informaram que suspenderam a produção em algumas fábricas devido às restrições de uso de energia. Os apagões e racionamentos também reduziriam a produção industrial, o que deve afetar as cadeias de fornecimento de diversos produtos. Se persistir, o cenário deve ter um impacto global. As previsões para o crescimento do Produto Interno Bruto (PIB) da China já começaram a ser reduzidas.

A China é o maior produtor de alumínio com 31,6% da produção mundial, em seguida a Rússia (11,1%), o Canadá (8,2%), os Estados Unidos (6,8%), a Austrália (5,0%) e o Brasil (4,5%). A produção de bauxita e de alumina, as matérias-primas primarias para a produção de alumínio da China não supre o abastecimento de suas refinarias, enquanto os EUA e o Canadá não possuem sequer minas de bauxita, dependendo da importação. No início da década de 80, os EUA lideravam a produção mundial com 4,6 milhões de toneladas, seguido do Japão e Canadá com 1,1 milhão de tons. Nesse mesmo período a China respondia por apenas 350 (mil) t.

Abaixo vemos os principais países produtores de bauxita, desta lista, dois nos chamam atenção, Guiné e Rússia.

A Guiné vive uma crise política desde as últimas eleições, em que houve divergência de legitimidade das eleições e Umaro Sissoco se mantem na posse simbólica do comando do país, com possibilidades de interferência externa no cenário político do quarto maior produtor de bauxita (que representa 25% da reserva de bauxita do mundo). Isso afeta ainda mais a oferta do alumínio no mundo.

Interessante ressaltar que, segundo a Consultaria CRU, a China importa 47% de sua necessidade de bauxita da Guiné. Outro ponto relevante é que, se abrirmos essa lista, vemos muitos países africanos como produtores de bauxita. Neste continente, a China tem feito fortes investimentos para ampliar o seu poder geopolítico e, consequentemente, econômico.

Quanto a Rússia, vemos questões de políticas interferirem nessa commoditie desde 2018, onde os EUA vêm taxando importação do alumínio e aço russo, o que nos afeta também. Com a pandemia, o alto custo da energia para produção e questões político-econômicas, aprofunda-se a restrição de oferta de alumínio no mercado.

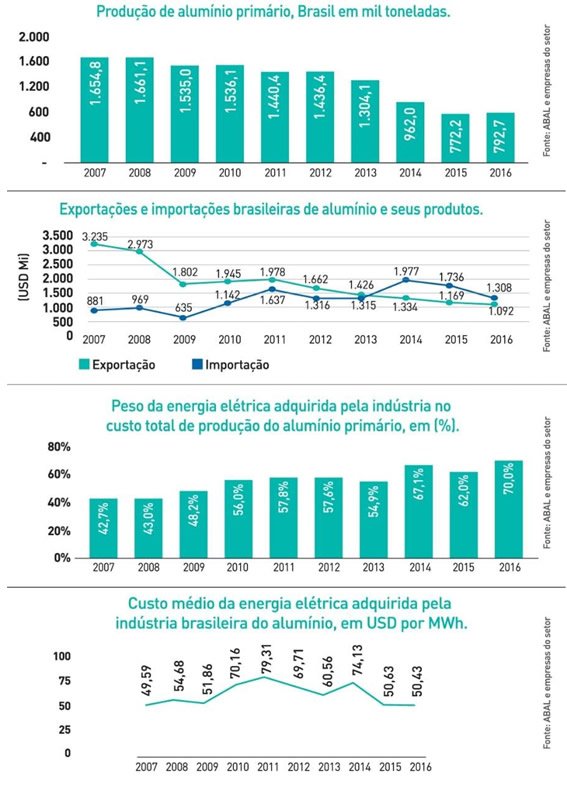

Podemos olhar o caso do Brasil como espelho da China. Segundo informações da ABAL, Associação Brasileira do Alumínio, em 2008, tínhamos o custo médio de energia para a indústria do alumínio no Brasil a US$19,1/MW, na média mundial, que era de US$ 19,3/MW. No entanto, o custo médio da energia elétrica para a indústria do alumínio no país subiu 220% entre 2001 e 2019. Assim, em 2001, a energia representava 27% do custo de produção e hoje são 72%.

Algumas empresas investiram em alto geração e ficaram um pouco menos dependentes, mas o custo da energia é um elemento de preocupação para indústria, especialmente quando há perspectiva de uma crise hidrológica, não só com relação à oferta, mas também em relação ao preço do MWh.

Abaixo vemos algumas informações do setor do alumínio, fornecidos pela ABAL:

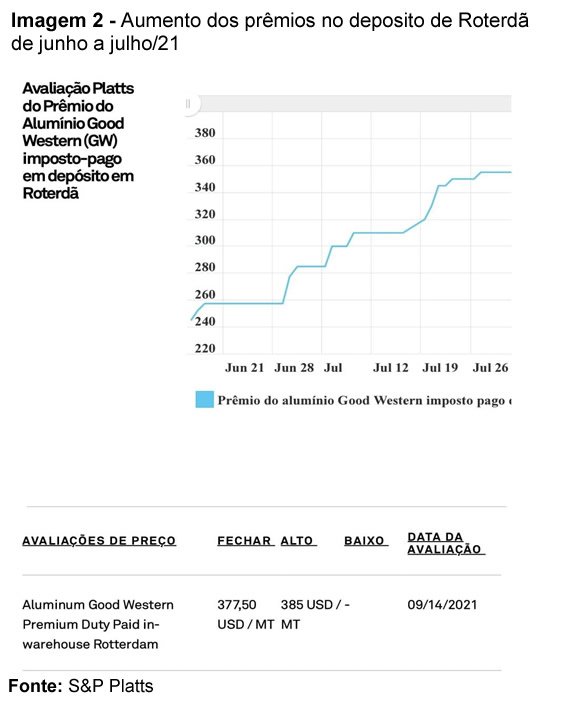

Outro importante fato recente impacta os preços a curto prazo: uma greve nas minas de níquel da Vale no em Sudbury, no Canadá, em junho e julho/21, que causou grande impacto as commodities metálicas. O Níquel possui uma grande relação com o alumínio, pois serve para proteção de peças metálicas e também para produção de baterias, ligação direta com o setor automobilístico, que durante a pandemia teve baixa demanda e dificuldades com fornecimento de matéria-prima, incluindo o próprio alumínio.

Segundo a Money Times, essa greve e posteriormente os funcionários presos na mina em setembro/21 ajudou a diminuir os estoques de níquel na LME em 9% e os prêmios do briquete aumentaram 24%, os maiores valores desde 2019. O mercado para o níquel deve estar em uma condição apertada nos próximos dois a três anos e pode provocar um déficit já em 2024, de acordo com dados da empresa de análise BloombergNEF. Os prêmios praticados sobre os contratos futuros também subiram muito, aumentando o preço do alumínio para as indústrias que consomem este insumo ao redor do globo.

Na visão de um trader de banco internacional muito ativo na LME, o mercado testará limites até 3.300 USD/ton, pois estamos em um bull market e o mercado está “em mania”. A crise de energia impacta os fabricantes, pois a indústria de alumínio é intensiva em energia e, alguns, para se viabilizarem, tem suas próprias fontes de geração.

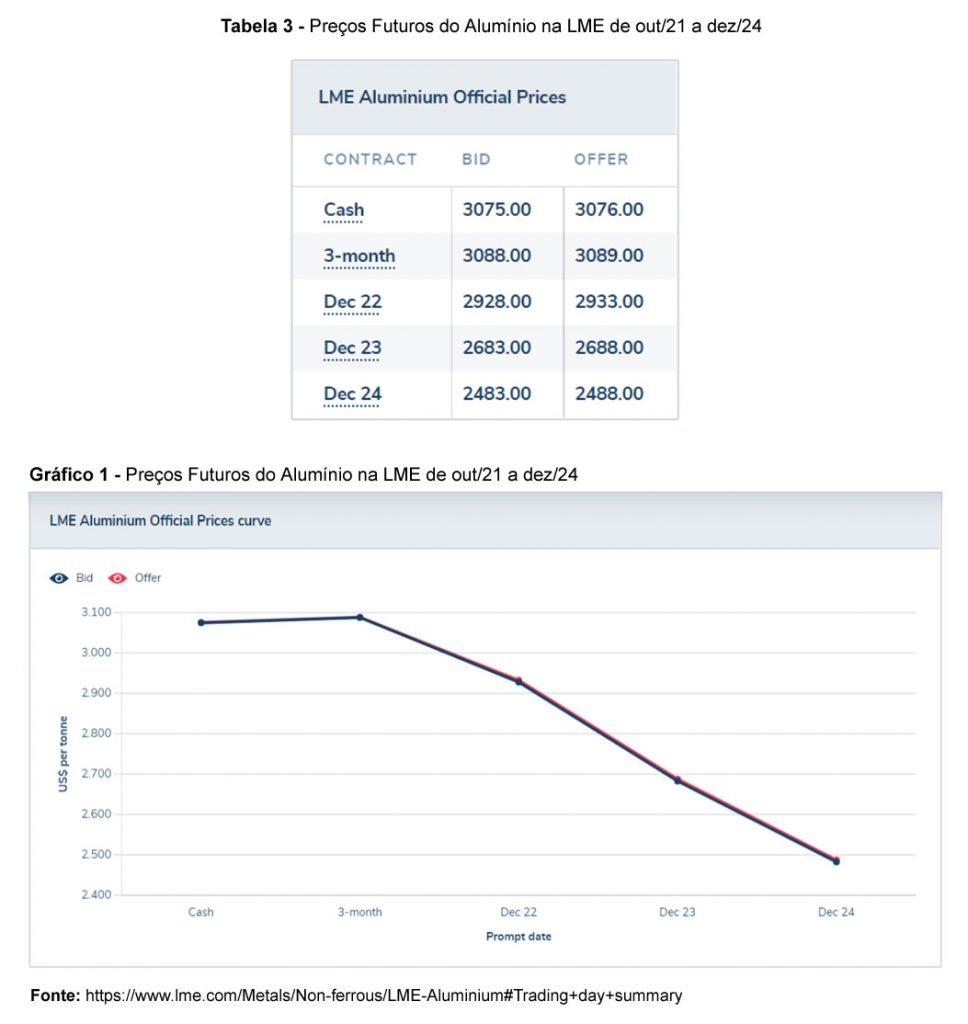

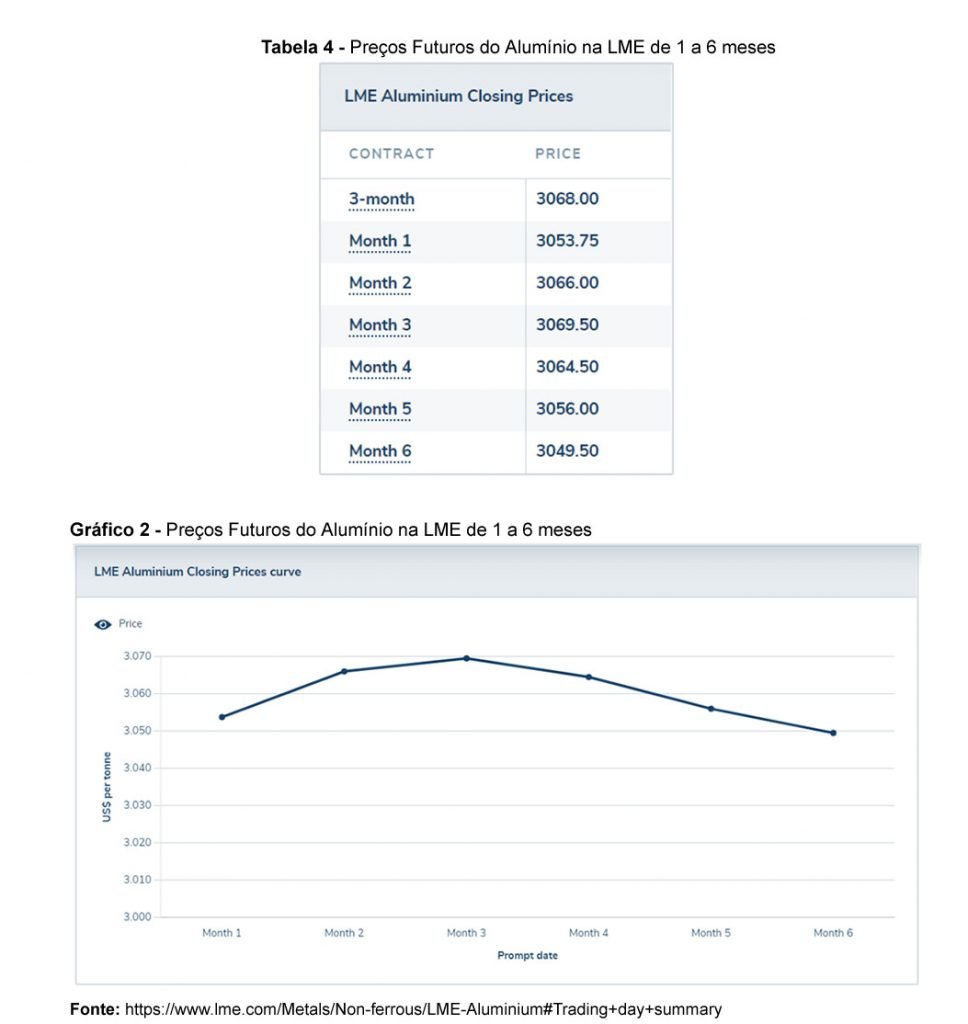

Assim, tenderá a haver reacomodação entre a demanda e a oferta de alumínio. Americanos e europeus serão impactados e importantes indústrias, tais como a de semicondutores, poderão ficar desabastecidas. A produção está caindo, por questões de custo de energia e sustentabilidade, e o mercado está em “backwardation”. Isso significa que a curva de preços futuros está invertida e os preços futuros longos são mais baixos e mais baratos do que o preço atual, que está batendo as máximas históricas, como podemos observar nos gráficos abaixo.

Alguns analistas esperam que o mercado enfraqueça em 2023, mas siga invertido (em backwardation) em 2022.

E como você e sua empresa lidam com isso?

Sempre busque proteger suas margens, procure colher esta inversão de curva nos seus NDFs se você é comprador de alumínio e, se você vende alumínio, lembre-se que a alta da taxa de juros em reais faz com que você consiga vender dólar futuro aprox. 6% a.a. acima do spot (atualmente, em outubro/21). Então, para os vendedores de alumínio, a boa notícia é que a curva do R$/USD está a seu favor, embora os preços futuros do alumínio em queda estejam pressionando suas m

Aviso legal: O conteúdo deste artigo não deve ser entendido como recomendação para venda, retenção ou compra de qualquer ativo, título ou derivativo agrícola, tampouco como recomendações de investimento. Apenas deve ser considerado meramente como opinião na data da publicação