Ouça o nosso podcast:

E siga nosso canal para ficar sempre informado(a)!

Resumo rápido:

Neste primeiro podcast focado em #commodities agrícolas e metálicas, Pedro Di Carmo Tavares e Berenice Damke comentam o momento atual do #café, cujos preços e produtores foram pressionados pelas recentes e severas geadas que atingiram importantes regiões produtoras no Brasil. Falam sobre o cenário e a importância de seguir fazendo as fixações de preços através de #derivativos (futuros, NDFs e opções) e outros instrumentos de gestão de #riscos.

Introdução

Recentemente, com a chegada do inverno, vimos as massas de ar polar chegarem com muita força no Brasil, como não víamos há mais de vinte anos. O Brasil tem sido afetado por esse fenômeno climático, principalmente, culturas perenes, ou seja, culturas de ciclos de vida longos como por exemplo café, cana de açúcar e laranja, diferente de culturas como soja que geralmente são plantadas e colhidas no verão e não correm esse tipo de risco. Já, o milho safrinha, que geralmente ainda está no início da colheita em julho, pode sofrer perdas de produtividade com as geadas.

Focando no café, sabemos que historicamente é um produto importante para o Brasil. O café é apreciado mundialmente e é uma comodity de alto valor agregado, onde há a necessidade de ter alta tecnificação no campo para gerar boas produtividades, além de um produto de qualidade. A característica de bi anualidade do café, traz um desafio ainda maior para ao produtor no campo, uma vez que há anos com boa produtividade e anos com baixa ou zero produção, como vemos o gráfico de produtividade média anualmente abaixo. Neste sentido, é notório que o produtor, “da porteira para dentro”, já tem grande responsabilidade e capacidade de produzir e gerir a propriedade de uma forma organizada, além de tomar diversas decisões operacionais ao longo da safra.

Então, o inverno chega, e com ele o risco da geada. Que risco é esse? O risco nada mais é do que a probabilidade de perigo eminente se tornar um prejuízo – e é isso que queremos e devemos evitar. Se é uma probabilidade, é uma ciência exata na qual podemos entender qual o tamanho do perigo que estamos tratando, se esse perigo acontecer, quais seriam as medidas para nos proteger.

Então, o inverno chega, e com ele o risco da geada. Que risco é esse? O risco nada mais é do que a probabilidade de perigo eminente se tornar um prejuízo – e é isso que queremos e devemos evitar. Se é uma probabilidade, é uma ciência exata na qual podemos entender qual o tamanho do perigo que estamos tratando, se esse perigo acontecer, quais seriam as medidas para nos proteger.

A geada, é um fenômeno climático que, em certos casos, há tratamentos preventivos em campo que podem amenizar suas consequências, tais como utilizar fertirrigação com adubos potássicos ou até mesmo a tradicional queima de materiais afim de criar uma camada de fumaça densa. Porém, através de dados histórico, temos o conhecimento da ocorrência das geadas e sua frequência e, a partir de modelos matemáticos, é possível até mesmo prevê-las.

Nós, da Damke Consultoria, trabalhamos para mitigar os riscos e melhorar as margens do produtor. Nós entendemos que o risco existe. Porém, assim como a probabilidade da geada ocorrer, somos capazes de analisar dados históricos, mostrando as probabilidades de cada fator de risco do produtor, “da porteira para fora”, e sabendo quais são os riscos e as chances desses fatores ocorrerem. Assim, apoiamos produtores e empresas do agronegócio a tomarem melhores decisões financeiras e de comercialização.

Análise do Mercado

Avaliando o mercado, ainda algumas informações estão sendo levantadas pelos principais órgãos. Para esta safra, tínhamos uma estimativa da Conab em maio 2021 de 48,8 mil sacas de café, o que já representava 22,5% de redução da produção em relação ao ano anterior, que foi de 63 mil sacas.

Hoje, o Brasil tem 36% do market share global, de um total médio de 165 milhões de sacas. Informações do USDA mostram que teremos bons preços de café para pelo menos as 2 próximas safras, pois os estoques mundiais de café são os menores em 4 anos e consumo deve ser de no mínimo 166,8 milhões de sacas.

Para a safra deste ano, já teríamos até julho/21, onde começaram as geadas, cerca de 75% da área colhida, um ponto de atenção quanto os danos da geada estão sobre os cafezais que apresentam as cultivares de colheita mais tardia, pois é extremamente prejudicial para a qualidade do grão que ainda estaria em processo de enchimento. Com isso, este grão ficará com um tamanho menor e com maior umidade, o que afeta a qualidade do produto.

E como fica o mercado para as próximas safras? Vemos Minas Gerais que é um dos principais produtores do país ter uma área de 157 mil hectares sendo atingida pela geada, de uma área total 313 mil hectares de café arábica para esta safra. Isso pode gerar uma quebra de safra de até 5 milhões de sacas na produção média nacional por pelo menos 1-2 anos, ainda temos mais um fator climático que pode maximizar essa situação que consiste no déficit hídrico que tivemos no último ano, o que também com certeza já iria afetar a produtividade da próxima safra, assim como outros grandes produtores como a Colômbia também vem sofrendo com déficit hídrico. Os fundamentos nos levam a crer que teremos altos preços desta commodity para no mínimo as duas próximas safras.

Na visão de um produtor da região de Franca – SP, que vem sendo acompanhando pela Damke Consultoria e Treinamento: “a geada não pegou o produtor, e sim o produtor pegou a geada”. Há 19 anos não víamos geadas ocorrerem nestas regiões do Brasil, no setor cafeeiro, e os produtores começaram a produzir em zonas de risco, geralmente baixadas. Na visão deste mesmo produtor, a quebra dessa safra deve ser de 25 a 40% de produção menor do que as estimativas, e o problema também será refletido no mínimo nas duas próximas safras.

Abaixo, vemos o gráfico e a reação do mercado após as geadas, onde tivemos alto volume de negociações, e após chegar no pico de 215 cents/lb, máxima histórica dos últimos 6 anos, muitos dos especuladores fecharam a posição realizando o lucro e estabilizando o preço na média de 175 cents/lb.

Por outro lado, as altas dos preços e a oferta apertada pode gerar um grande movimento de para implementação de novas áreas ou renovação de cafezais. No entanto, poderemos ver o resultado deste movimento muito provavelmente na safra 2024/2025, onde muito provavelmente poderemos ter baixos preços por uma oferta excedente condicionada apenas ao mercado brasileiro. Isso também depende muito de linhas de crédito e fomento do governo para apoiar produtores para seguir nesse caminho.

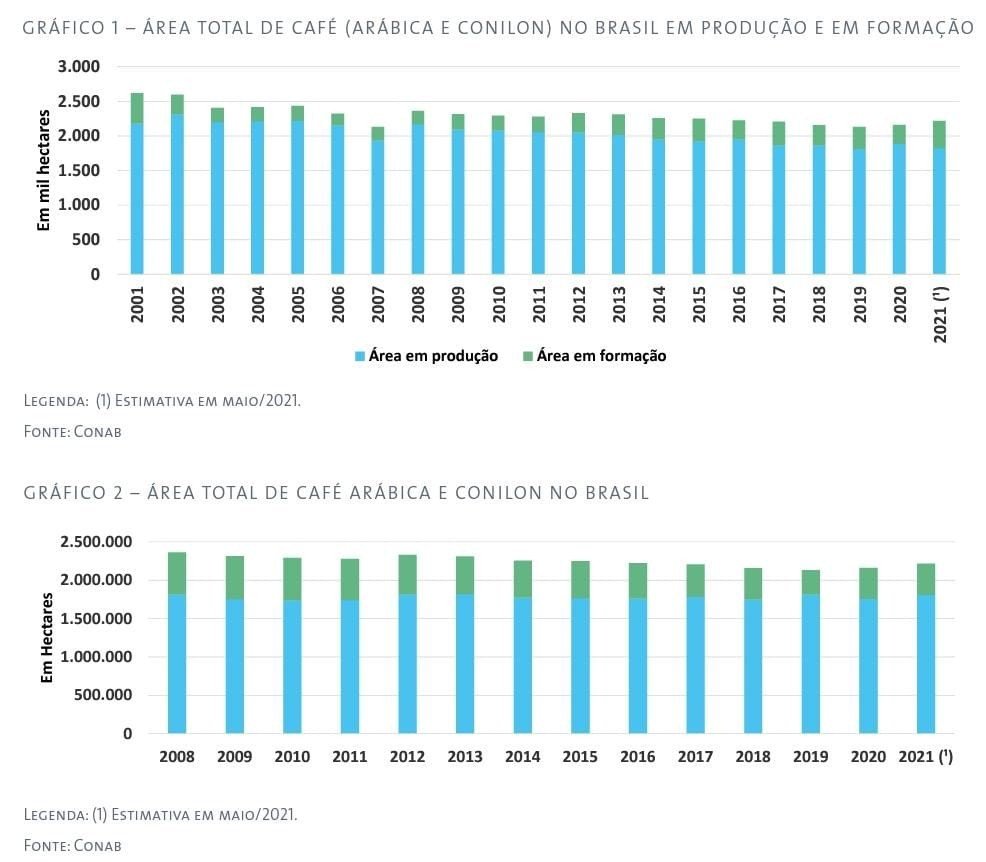

Vimos isso no arroz esse ano por exemplo, e outras culturas como cana no estado de SP, perdendo área para a cultura da soja. Ou seja, com a alta dos preços da soja, vimos uma migração de cultivo, e no caso do arroz além de outros fatores macroeconômicos gerou uma baixa oferta no mercado pela diminuição da área plantada e consequentemente o aumento dos preços. Resumido, para essa safra, já tínhamos um aumento considerável de área em formação de café, de quase 400 mil hectares, o que representa aproximadamente 42 % de área em formação de cafezal maior do que o ano anterior, e com a alta dos preços, podemos ver esse movimento ainda maior para a próxima safra, como podemos ver no gráfico abaixo.

Gestão de Risco, Derivativos e Hedge

Toda essa situação gera dúvidas no mercado e, com as altas dos preços do café e cambio R$/USD em alta, vemos produtores que fecharam o preço médio de 550 a 650 reais a saca de café e hoje já passamos de 1000 reais. O hedge do preço é sempre uma boa alternativa para o produtor não se “preocupar” com o nível de preço e manter as margens do seu negócio, conforme planejado, sem surpresas no fechamento financeiro. Toda essa volatilidade de preço e risco de quebra de safra apenas aumenta o temor de calote de entrega de produtos ou risco de “default”.

Seguro rural vs Gestão de Risco? O seguro rural nada mais é do que mais uma ferramenta de gestão de risco, na qual deve haver uma análise estratégica por trás da escolha do uso desta ferramenta. Entre janeiro e abril/21, a busca por essa ferramenta aumentou 41%.

E como podemos trabalhar para termos maiores ganhos de margem nesta situação de alta volatilidade, escassez de café e tendencia de alta dos preços? Incerteza do dólar o que aumenta os custos de produção? Como mitigar esses riscos? Podemos trabalhar todos esses pontos junto aos nossos treinamentos e consultorias. Através de uma análise do fluxo de caixa de cada cliente, e entendendo os custos e as receitas dolarizadas e entre outras ferramentas financeiras e estruturadas, somos capazes de gerar mais valor ao seu produto e negócio no final do dia.

Hoje, o produtor não tem mais margem para amadorismo e, para que se tenha melhor gestão financeira do seu negócio, o cafeicultor deve adotar uma postura mais empresarial e de profissionalização do seu negócio, agindo com racionalidade administrativa e utilizando os diversos instrumentos produtivos, financeiros e comerciais disponíveis, que vão lhe propiciar melhores margens, através de assessoria ou expansão do negócio.

Para isso, é sempre importante traçar uma estratégia de comercialização e hedge (proteção financeira). A finalidade das estratégias é estabelecer quais serão os caminhos, os cursos, os programas de ação que devem ser seguidos para alcançar os objetivos estabelecidos pela empresa.

Existem hoje no mercado diversas estruturas e operações que podem ser feitas para todo e qualquer tipo de estratégia como mercado de derivativos (Futuros e opções), seja por bolsa de valões ou CPR (Cédula do Produto Rural).

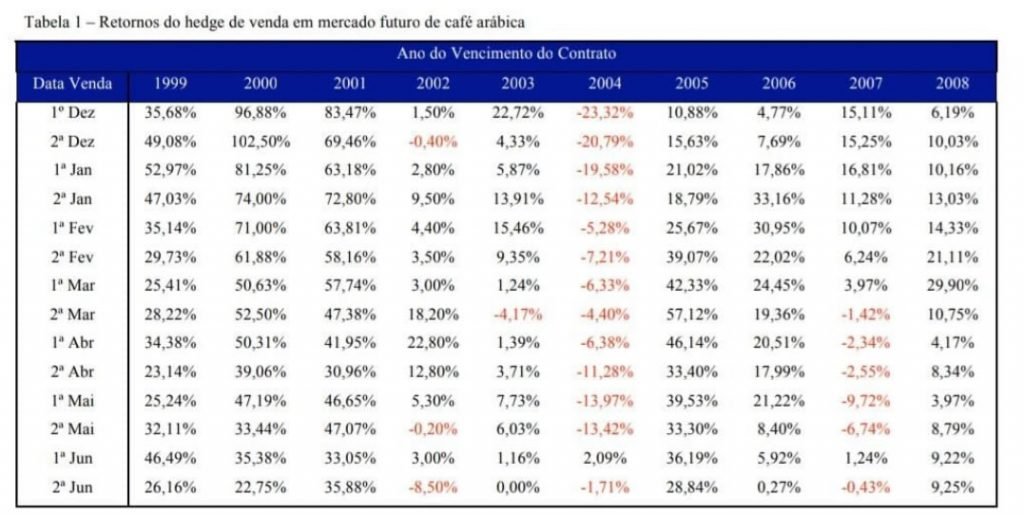

Abaixo, vemos um exemplo de uma tabela obtida através da BMF, levantando dos dados primários, ou seja, as cotações do contrato futuro de café arábica, na data de realização do hedge e na data de encerramento do contrato (http://www2.bmf.com.br/mais/index.html):

O contrato utilizado no estudo foi o com vencimento em setembro de cada ano, o qual corresponde ao período de safra, quando os cafeicultores têm a possibilidade de comercializar a safra no mercado físico. Para análise da melhor época para realizar o hedge, foram estipulados 14 períodos entre dezembro e junho, sendo que cada mês foi divido em primeira e segunda quinzena. As cotações do contrato na data de realização do hedge foram tomadas no primeiro dia em que houve negociação na primeira e segunda quinzena de cada mês. A cotação de encerramento foi a cotação do último dia de negociação do contrato.

As cotações dos contratos futuros de café arábica foram obtidas em dólar, tanto na data de aquisição do contrato como na data da última negociação. Os dados não sofreram nenhum tipo de conversão ou correção. A análise da eficiência do Hedge foi realiza baseando-se em quanto o produtor ganhou ou perdeu em percentagem do preço de encerramento do contrato. O preço de encerramento foi utilizado como sendo uma aproximação do preço do mercado físico, dessa forma quando comparamos o ganho/perda em relação ao preço na data da última negociação do contrato, na verdade estamos comparando a eficiência da realização do hedge com a venda no mercado físico.

Considerando-se os ganhos percentuais nas respectivas quinzenas de negociação e fazendo uma média aritmética simples, podemos constatar que os anos que apresentaram melhor eficiência foram 2000 com ganho médio entre as quinzenas de 58,48% e entre todos os anos analisados o único em que houve um ganho médio negativo foi o de 2004, com uma perda média da ordem de 10,29% sobre o preço de fechamento do contrato. Ao considerarmos um intervalo entre 3 períodos analisados, o que apresentou melhor resultado médio foi o que os contratos venciam em setembro, negociados entre a 1ª quinzena de janeiro e a 1 quinzena de fevereiro.

Existem dois tipos de contrato de opções, de venda e de compra, as quais conferem respectivamente aos portadores desses contratos o direito de vender ou comprar o objeto de negociação, em determinada data futura e por um certo preço. A vantagem desse contrato sobre o contrato futuro está relacionada ao estabelecimento de preço mínimo de venda ou compra; as possibilidades de ganhos extras são ilimitadas, não há chamada de margem de garantia e nem pagamentos de ajustes diários e existem vários “níveis de seguro de preço” (strike das oções) a serem escolhidos.

Os mercados futuros possibilitam alternativas variadas de instrumentos de comercialização de produtos agropecuários. Dependendo do tipo de contrato comercializado, eles atendem a pelo menos uma das seguintes funções: proteção contra variação adversa de preço; e garantia de mercado. Esses instrumentos têm alguns custos que devem ser levados em conta na tomada de decisão de comercialização. As diferentes formas de contratos futuros devem ser encaradas como instrumentos adicionais que devem ser levadas em consideração no gerenciamento da atividade de comercialização agrícola.

Maiores detalhes sobre os contratos futuros e de opções de café arábica, negociados na ICE (Londres) e em Chicago (CME Group) podem ser encontrados, respectivamente, em https://www.theice.com/products/15/Coffee-C-Futures e https://www.cmegroup.com/markets/agriculture/lumber-and-softs/coffee.contractSpecs.html

Saiba mais sobre como proteger seu negócio e resultados com Derivativos de Café e Dólar no curso de Práticas de Hedge e Uso de Derivativos da Damke. Próxima turma começa em 06/outubro/2021. Entre em contato conosco e se inscreva!

Assine o nosso podcast pelo feed rss ou pelos agregadores:

![]()

Aviso legal: O conteúdo desta publicação não deve ser entendido como recomendação para venda, retenção ou compra de qualquer ativo, título ou derivativo agrícola, tampouco como recomendações de investimento. Apenas deve ser considerado meramente como opinião na data da divulgação.