Perspectivas fundamentalistas para Açúcar e Etanol e a curva de Futuros

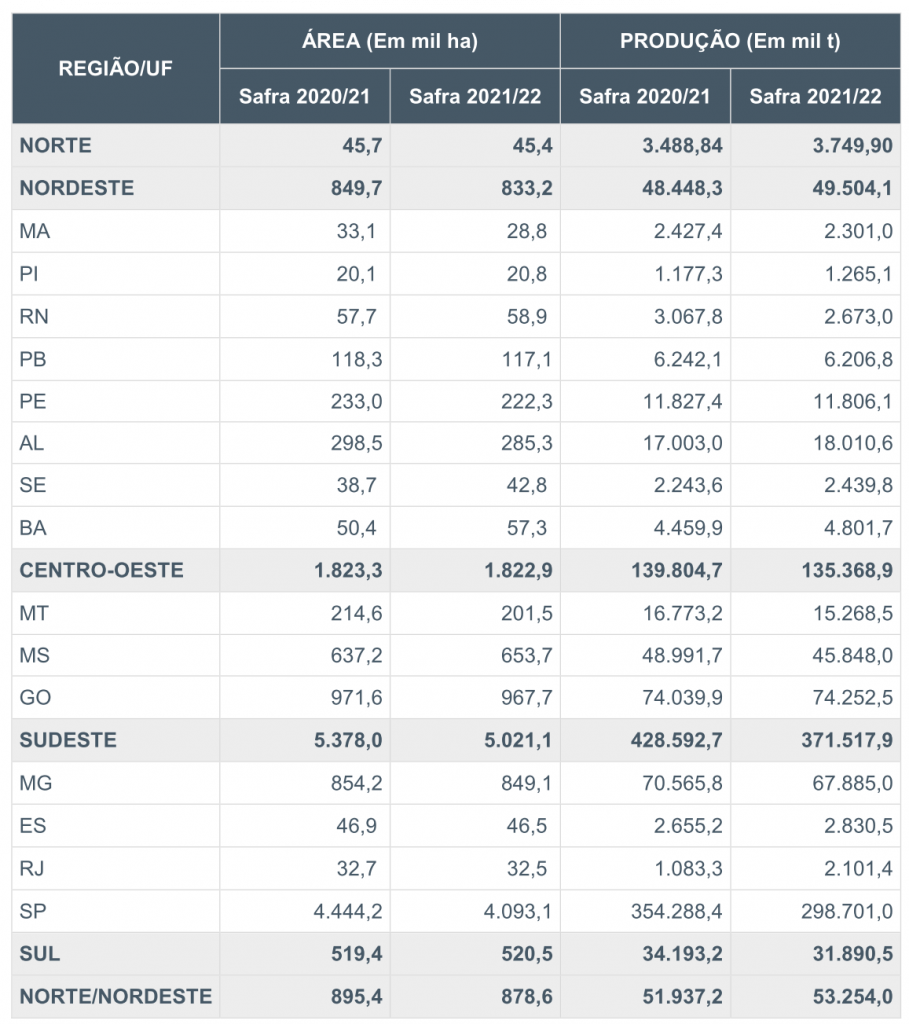

A cana-de-açúcar é uma das primeiras commodities em larga produção desde o tempo que o Brasil era colônia. O principal centro canavieiro estava localizado na região nordeste, especialmente nos estados de Pernambuco, Alagoas e Paraíba e ainda tem a sua importância na produção de açúcar e destilaria. Atualmente, o Nordeste corresponde a 10% da área de produção e a concentração de quase 90% da cana está localizada na região centro-sul. O Sudeste possui uma fatia de 60% da área de produção, seguido pelo Centro-Oeste com 22%, o que representa uma concentração da produção de etanol e açúcar nesta região.

Tabela 1 – Valores de área em mil há e produção em mil t, por estado e por regiões produtoras de cana-de-açúcar.

Imagem 1 – Histórico de produção de cana em mil toneladas de 2005-2019

Como em boa parte dos produtos agrícolas, existe a safra e uma entressafra para a cana. Para a região do centro-sul, temos a produção de cana-de-açúcar e os seus derivados no período de abril a outubro. No Nordeste, este período ocorre de outubro a março devidos às condições climáticas divergentes do centro-sul.

Imagem 2 – Distribuição da colheita ao longo do ano dos principais polos de produção nacional e mundial

Na Imagem 2, temos também os dois principais países deste mercado, Índia e Tailândia. Para compreender e analisar os fundamentos econômicos desta commodity, devemos considerar estes países para uma predição das possíveis condições do mercado. Já, quando pensamos no etanol, devemos olhar para outras commodities como o petróleo e o milho, por exemplo, pois observamos no Brasil as plantas de etanol de milho ganhando relevância.

Não menos importante, o preço da gasolina também é um fator de influência, uma vez que 18% a 27% da composição da gasolina brasileira é etanol anidro. Um ponto interessante a repassar aos nossos seguidores, é a existência de usinas produtoras apenas açúcar ou somente de etanol. Assim como existem usinas hibridas, que possuem mais margem para se adaptarem às condições de preço e demanda do mercado, trocando o seu mix de produção e produzindo ambos os derivados. Exemplo: Na safra 19/20, tivemos uma produção mais alcooleira, ou seja, do total da produção de cana destinada para a açúcar e/ou álcool, a maior produção foi de álcool. Com a crise do coronavírus, o déficit de açúcar no mundo nas últimas duas safras está fazendo com que as usinas repensem seu mix de produção. Com isso, observamos o mix de açúcar e o álcool muito próximo de 50% para cada lado. Para o açúcar, tivemos ótimas condições para melhora dos preços e, consequentemente, as margens.

Conforme observamos, a Tailândia que é o segundo maior produtor de açúcar no mundo enfrentou problemas climáticos e consequentemente quebra de safra, algo parecido com o que ocorreu no Brasil este ano. Há dúvidas sobre como a cana irá reagir em 2022, a considerar que, além do déficit hídrico que sofremos, ainda houve ocorrências de geadas e fogo principalmente na região centro sul. A Índia, que é um player importante da cana-de-açúcar, está destinando parte do seu mix para a produção de mais álcool para atender a demanda interna, em virtude dos decretos governamentais que aumentaram a porcentagem de álcool na gasolina. Em conjunto com o fim do subsídio, estas medidas causaram um déficit na produção de açúcar no mundo, que durante a pandemia apresentou elevação no consumo deste produto e de seus derivados.

Pensando no açúcar, temos o sugar n.11 da bolsa de Nova York – ICE como balizador de preços do mercado, assim como o sugar n.5 da bolsa de Londres. Com base nestes contratos futuros, os preços estão em torno de 19 cts US$/libra peso. Tínhamos os mesmos níveis de preço em 2012 e 2016 nesta mesma época do ano.

Gráfico 1 – Histórico de preço do açúcar, em cts US$/libra peso, da bolsa de Nova York, de 2010-2021.

Para o etanol, durante a pandemia, foram registrados preços abaixo de 1300 R$/m³. Hoje, os preços estão acima de 3500 R$/m³, contradizendo as projeções de que a média de novembro não passaria de 2200 R$/m³. Muito da alta no preço dos combustíveis é por conta da retomada na demanda de combustíveis, que em setembro foi praticamente igual ao consumo de períodos pré-pandemia. Conforme relatou o consultor Marcio Perin da TRS, existem melhores paridades de preços em relação ao mercado externo para etanol, ainda mais quando pensamos no movimento ESG que ganha força ao redor do mundo. Na mudança de matriz energética, o etanol é uma excelente opção para substituição a gasolina.

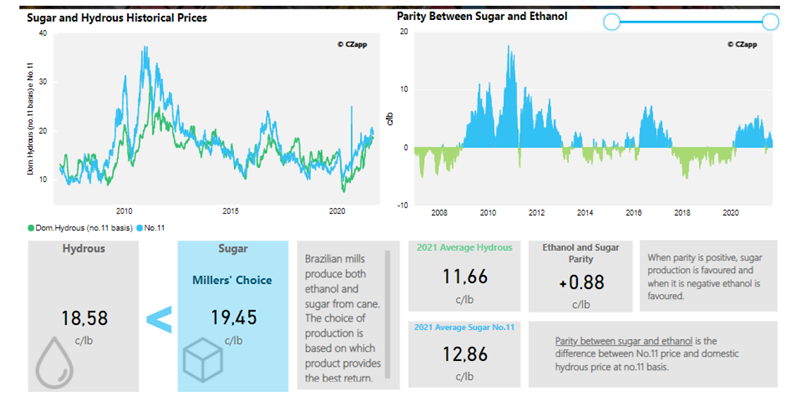

Como a usina define o que irá produzir e vender? Para praticamente qualquer tomada de decisão é importante ter pontos para comparar. Neste sentido, a usina faz a paridade dos preços. Ou seja, considera o preço do açúcar, que é mundialmente comercializado ou balizado pelo n.11 NY – ICE, e transforma-se o preço etanol no mercado brasileiro na mesma base do açúcar, como podemos constatar no modelo interativo da Czapp abaixo.

No gráfico de linhas no canto superior esquerdo, temos o histórico de preços do açúcar vs o preço do etanol hidratado na mesma base. Na área a direita, há a diferença na relação entre os preços do açúcar n.11 e o etanol hidratado nesta mesma base. Se o gráfico estiver positivo/azul, significa que é mais vantajoso para as usinas vender açúcar ao invés do etanol hidratado e, se este mesmo gráfico estiver negativo/verde, significa que é melhor vender etanol.

Imagem 3 – Relatório de paridade da Czapp do etanol hidratado em relação ao açúcar n.11 ICE-NY.

No entanto, a decisão de produção não ocorre do dia para noite. Existem vários fatores e gerenciamento de risco para esta decisão. No açúcar, as usinas geralmente possuem contratos de entrega futura, e os futuros do sugar n.11 possuem boa liquidez para contratos de até 2 safras futuras, facilitando para os gestores financeiros o uso de hedge e derivativos para a proteção de margens de ganhos. Devemos considerar também a defasagem de tempo de produção e a conversão da matriz do processo de produção do açúcar em relação ao etanol, que pode ter um atraso de até 30 dias.

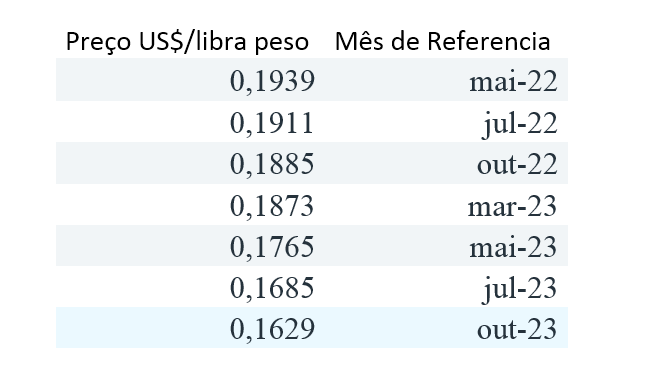

Sobre a logística, o Brasil produziu nesta última safra 36,9 mil toneladas. O consumo nacional é de 10,2 mil toneladas em 2020/21. Ou seja, o superávit é exportado como o açúcar, tendo mais volume e menos liquidez de venda em comparação ao etanol, gerando assim altos custos de armazenagem e inteligência logística. Sobre os preços de açúcar, temos seguintes cotações da Tabela 2 para o começo do mês de novembro 2021

Tabela 2 – Preço do açúcar nos principais contratos futuros na ICE-NY.

Observamos uma curva em backwardation, negativamente inclinada, em que os preços nos contratos mais curtos são maiores que os futuros mais longos. Tendo em vista esta realidade, para quem vende açúcar, vale garantir os preços projetados e as margens para os prazos mais curtos, se houver capacidade de armazenamento e logística para o prazo negociado.

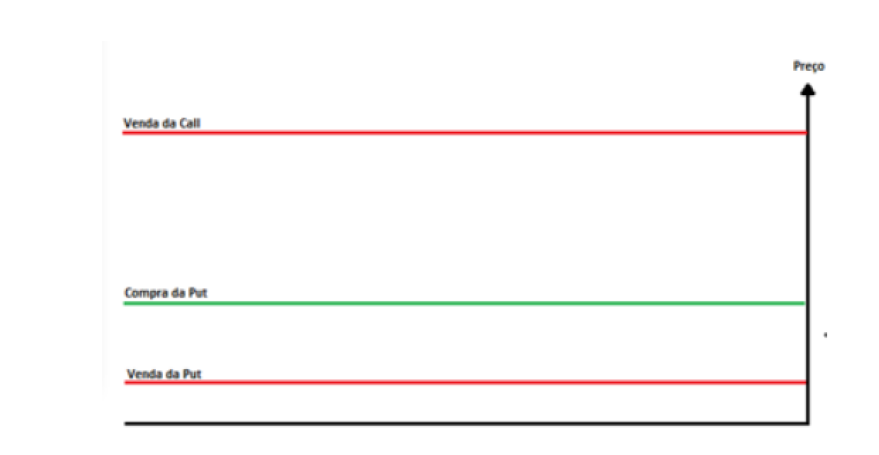

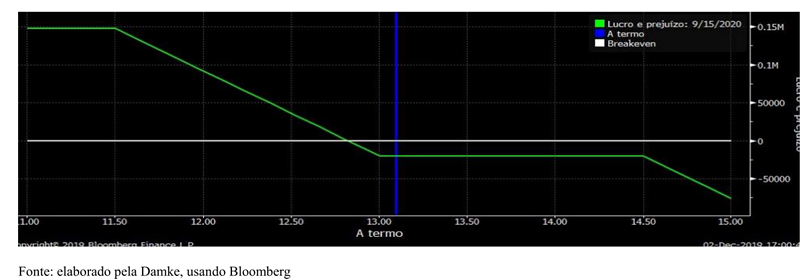

Uma estratégia comumente usada por players do mercado de açúcar é a “fence”. Pode ser usada tanto para proteção contra a alta, quanto para proteção contra a baixa do preço da comodity. A proteção aos vendedores de açúcar (contra a baixa do preço) consiste em uma venda e compra simultânea de puts, em conjunto com a venda de um call. Na venda da Fence, é feita (i) a compra de uma put com strike próximo ao preço atual do açúcar para o vencimento negociado, (ii) a venda de uma put com strike inferior ao da put comprada e (iii) a venda de uma call com strike bem superior ao preço atual do açúcar (bem fora do dinheiro). Como resultado, temos a estratégia com opções refletida na Imagem 4 e no Gráfico 2 abaixo.

Imagem 4 – Posicionamento das opções em relação ao preço, na venda de Fence

Gráfico 2 – Resultado de estratégia com opções de açúcar, na venda de Fence, visando proteção contra baixa do preço da commodity.

Desta maneira, o princípio é sempre analisar as margens e verificar se o hedge e a estrutura financeira que estão sendo montadas atingem a expectativa (e o orçamento) de seu negócio. As usinas, que além de produtoras de açúcar e álcool também fazem a operação de compra e venda de físico, devem verificar seus custos de produção, se são dolarizados ou não. E, se a receita é destinada ao mercado doméstico, analisar os descasamentos de prazos e possíveis impactos adversos da variação cambial sobre o caixa e o resultado. Neste sentido, é importante buscar garantir no mínimo os custos de produção, tendo em vista que as receitas são fortemente influenciadas pelo câmbio, pois o açúcar é cotado em dólar.

Por fim, você pode contar com a Damke Consultoria e Treinamento para lhe apoiar na construção de uma política de hedge e na utilização de derivativos para fins de proteção. Entre em contato conosco em contato@ ou pelo celular e whatsapp +55 11 981873781.

Para mais informações setoriais sobre açúcar e álcool, entre em contato com Marcio Perin, da TRS – Tropical Research Services, em mperin@tropical-research.com ou pelo celular +55 11 9 7988 4517.

Contribuíram para a elaboração deste artigo Pedro Di Carmo, Berenice Damke e Marcio Perin.

Aviso legal: O conteúdo desta publicação não deve ser entendido como recomendação para venda, retenção ou compra de qualquer ativo, título ou derivativo agrícola, tampouco como recomendações de investimento. Apenas deve ser considerado meramente como opinião na data da divulgação.