Por Pedro Di Carmo e Berenice Damke

Quando falamos de petróleo, estamos abordando uma das commodities mais importantes do mundo e com grande influência em cenários econômicos globais. Mesmo com as atualizações de tecnologia, uso de energia e a preocupação com o meio ambiente, com cerca de 40% o petróleo se mantém como uma das principais matrizes energéticas do mundo. Se adicionarmos outras fontes não renováveis como carvão mineral e gás natural esse número chega a quase 60%. Além da questão energética, o petróleo possui relação com pelo menos mais de 6.000 produtos como chicletes, fertilizantes utilizados nos campos para as principais culturas e tecidos.

Porém, devemos entender as forças por trás dessa commodity. Um exemplo da sua importância, é o uso dos petrodólares, um lastreamento do petróleo ao dólar americano após o cancelamento do padrão ouro. Devemos também considerar as relações de poder, na medida que temos uma grande dependência desta matriz energética quem a domina, tem um poder de negociação maior no mundo. Pois, quem não o possui, é um país pequeno ou não influente que fica na dependência dos países que controlam o petróleo.

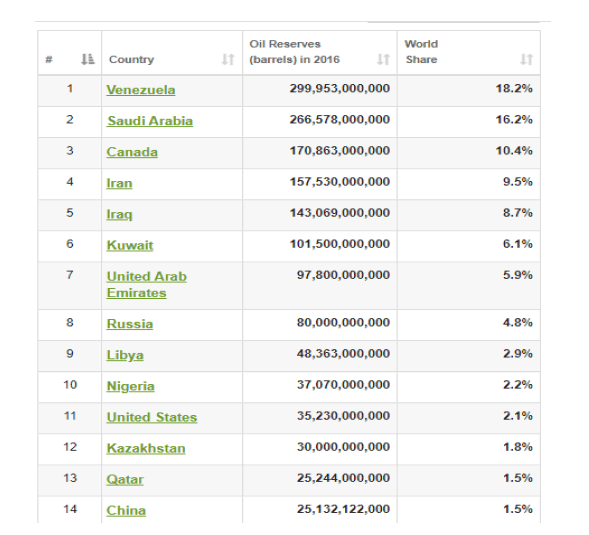

Abaixo, vemos na imagem 1, o ranking dos principais países extratores de petróleo do mundo, e notamos que o petróleo está nas mãos de alguns poucos. Exemplo são a Venezuela, comandada por uma ditadura, os principais países do golfo pérsico são principados ou monarquias onde Khalifahs dominam o país e suas principais receitas. Vemos também nesta lista país como Irã e Iraque, em que há uma certa instabilidade interna por questão muitas vezes oriundas da religiosidade. Ou seja, mais de 65% do petróleo do mundo está concentrado sobre o controle de poucos.

Um ponto importante que o especialista em petróleo, Mauricio Belinello explica em alguns vídeos no Youtube, é que, os custos de produção e a dívida interna de cada pais, principalmente naqueles que a economia gira entorno do petróleo, como é o caso dos países árabes.

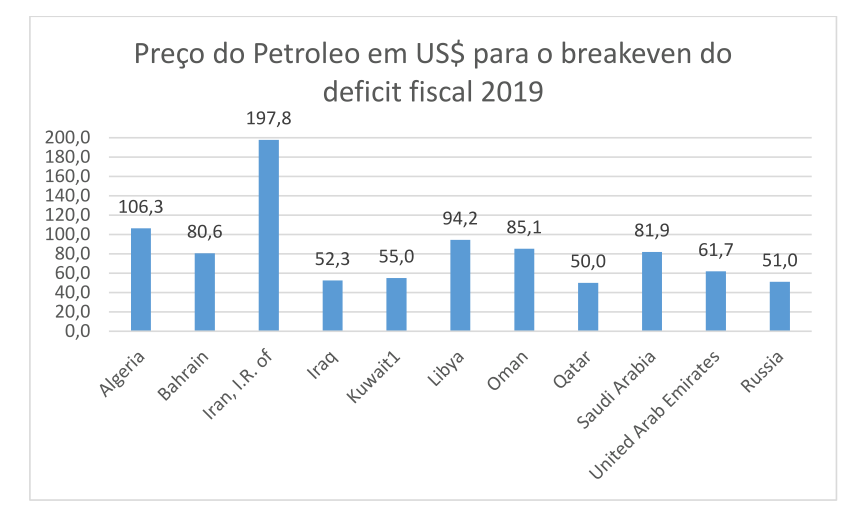

A tabela da Imagem 3 mostra valores de custos de extração de 2019. Vemos que, para os países árabes que comandam boa parte das cadeiras da OPEP+, o valor do petróleo pode estar em níveis muito baixos, tendo em vista seu custo de produção. Já, para os Estados Unidos, petróleo a 68 US$/bbl começa a ser interessante para boa parte dos produtores americanos, principalmente os de shaleoil, que tem um alto custo de produção. Segundo valores atualizados da www.oilprice.com, os EUA têm um custo médio de 56,52 US$/bbl. Ou seja, pós pandemia, com o petróleo a 20 US$/bbl, apenas alguns países conseguiram manter a produção e obter lucro.

Vimos uma disputa entre a Rússia e Arábia Saudita para validar quem conseguiria aguentar mais tempo com os baixos níveis de preços que tivemos durante a pandemia. Porém, parte dos países árabes sobrevivem apenas desta fonte de renda e a renda do país é diretamente afetada. Se olharmos a dívida de cada um desses países, notamos a dependência do petróleo ainda mais forte.

O Gráfico 1 acima mostra que, para países como Arábia Saudita, o segundo maior produtor de petróleo do mundo, para ter um equilíbrio das dívidas internas e considerando apenas as receitas do petróleo, o valor desta commodity deveria ser de no mínimo 82 US$/bbl.

OPEP+

Com isso, vemos que ainda há margem para “manipulação” dos preços conforme a oferta da OPEP+ e demanda global.No dia 01/09/2021, tivemos uma reunião da OPEP+, para definir a quantidade de barris a serem produzidos pelos países produtores de petróleo que participam deste comitê. Definiram que os cortes de produção seriam paralisados e acrescentaram 400 mil bpd de petróleo por dia.

Os EUA pressionam os países da OPEP+ para o aumento de oferta de petróleo no mercado para que os preços caiam, muito por conta da alta dívida interna americana que chegou a 24 tri de dólares. Vimos também as questões da retirada das tropas americanas do Afeganistão que podem causar alguma instabilidade na região e também a questão do furacão Ida que atingiu o golfo do México, onde estão as principais plataformas de extração de petróleo.

O consumo médio global de 2019 foi o maior já contabilizado e foi de quase 100 milhões de barris por dia, e com a retomada da economia pós-pandemia essa demanda retome a esses números de consumo de petróleo por dia a depender do preço. Os Estados Unidos são o maior produtor de petróleo do mundo, extraindo 17,8 milhões de barris por dia, seguido da Rússia, com 10,7 milhões, e Arábia Saudita, com 9,4 milhões barris diários, de acordo com dados do relatório de agosto da OPEP+.

Por outro lado, os EUA também são os maiores consumidores do combustível fóssil, com uma demanda de 20,76 milhões de barris diários, seguido da China, com 14,7 milhões de barris, e da União Europeia, com 13,4 milhões de barris. Mesmo os Estados Unidos sendo o maior produtor e consumidor de petróleo do mundo, neste mar, ele está sozinho, então ele se torna extremamente depende de países aliados do oriente médio e o Canadá nesse sentido.

E no Brasil, como isso nos afeta?

Aumento da gasolina e diesel e com o dólar alto, podemos dizer que isso impacta ainda mais. Em nosso modelo de mercado, a Petrobras é monopolista na produção e formação de preço. Já, na distribuição de derivados do petróleo, temos oligopólio de 3 grandes distribuidoras que comanda cerca de 65-70 % do mercado nacional de oferta de combustíveis, geram uma menor competição e preços “pré-definidos” e elevados.

Hoje, os postos dependem dos preços da Petrobras e das distribuidoras e, quando há aumenta na cadeia acima, o posto precisa aumentar o preço. Como a Petrobras está no topo dessa cadeia e não há concorrência, não há como “contestar” preços ou deixar que o mercado livre se alto regule. Mas daí pensamos: podemos ir para o etanol, certo? Não, pois o etanol tem sofrido nessa última safra com secas e atraso de colheita. Com menos etanol, o preço tende a ficar mais caro.

O governo federal tem tentado tomar medidas para aliviar o bolso do consumidor, tal como liberar a venda direta das usinas para os postos. Porém, a questão do ICMS sempre vem à tona com a discussão da bitributação, pelo fato do uso do preço pauta, e sob o preço efetivo cobrado pelos players do mercado.

Por que o petróleo é um commodity relevante para o Brasil? O Brasil é o maior produtor de grãos do mundo e mais de 60% do escoamento é feito pela malha rodoviária. Nesse sentido, sabemos da alta relação do preço do diesel, um derivado do petróleo, com o custo do frete rodoviário. A greve dos caminhoneiros nos fez sentir esta relação “na pele”.

Impactos no Frete

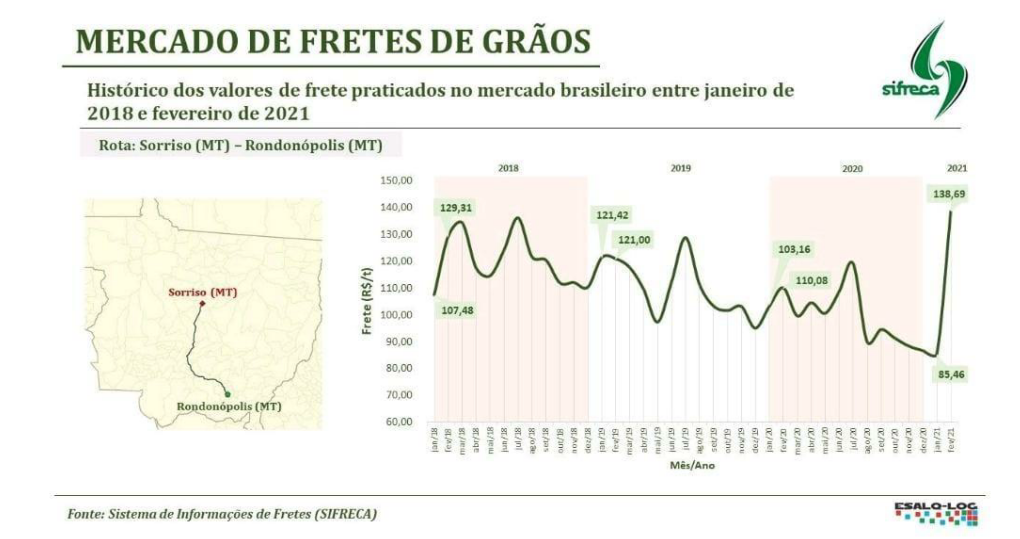

Nesta Imagem 4 acima, vemos que, no custo do frete para cargas de milho e soja, mais de 40% é o diesel, o que pode representar até 15% do desconto do preço final. Por isso a importância do produtor trabalhar melhor a gestão de risco, entender melhor os níveis de preços a serem praticados e os custos de produção, para que não tenha perda de margens com a variação cambial, da soja ou até mesmo petróleo, que incide sobre seus custos.

No Gráfico 4, é notória a relação entre o preço do petróleo e o do frete no eixo Sorriso-MT à Rondonópolis-MT.

Resumidamente, essa commodity tem uma forte influência no mundo político e de comercialização de diversas outras. Por estar nas mãos de poucos, assim como no Brasil está na mão da Petrobrás, temos grande dependência dos preços. Isso torna difícil precificar a commodity a longo prazo, assim como precificar o diesel no Brasil. No entanto, comparando os contratos futuros, vemos um preço menor do que trabalhamos hoje. O tempo dirá se esta projeção, vista nas curvas dos futuros, se realmente refletirá no mercado físico e nos preços à vista como vemos nos gráficos abaixo.

Fontes:

– World Energy Matrix – João Fernando Gomes de Oliveira e Tatiana Costa Guimarães Trindade

– Mauricio Belinello – Canal no Youtube

– Ineep– Instituto de Estudos Estratégicos de Petróleo, Gás Natural e Biocombustíveis

– IMF – Intenational Monetary Fund Data MF data

– ESALQ-LOG – Grupo de Pesquisa e Extensão em Logística

Notícias Agrícolas

Aviso legal: O conteúdo desta publicação não deve ser entendido como recomendação para venda, retenção ou compra de qualquer ativo, título ou derivativo agrícola, tampouco como recomendações de investimento. Apenas deve ser considerado meramente como opinião na data da divulgação.